실적과 주가의 관계 PER

목줄을 하고 주인을 따라 산책하는 강아지처럼 주가도 결국은 기업의 실적을 따라 갑니다. 이러한 가정에 동의하는 투자자라면 PER이 주가를 설명하는 가장 훌륭한 밸류에이션 지표라는 것에도 동의할 것입니다.

PER은 주가와 기업의 실적의 비율을 나타낸 지표입니다. 만약 순이익이 100억원인 A기업과 200억원인 B기업이 모두 현재 시가총액이 2,000억원이라면 PER은 각각 20배와 10배로 계산됩니다.

- A기업 PER = 20배 (시가총액 2,000억원 / 순이익 100억원)

- B기업 PER = 10배 (시가총액 2,000억원 / 순이익 200억원)

이 경우 특별한 사정이 없는 한 PER이 10배인 B기업에 투자하는 것이 합리적인 선택입니다. PER 10배는 국내 주식시장의 평균 PER 수준의 하단에 위치한 수치로 절대적으로도 부담 없는 밸류입니다.

성장을 고려한 밸류에이션 | 잔여이익모델(Residual Income Model, RIM)

하지만 A기업은 지난 5년간 매년 20%씩 순이익이 증가해온 기업이고 B기업은 200억원의 이익에서 정체 되어 있는 기업이라면 지금 당장 어떤 주식을 사야 할까요? 이제 바로 답하기 어려운 질문이 되었습니다.

만약 A기업이 앞으로도 과거와 같은 이익 성장률을 지속한다면 4년 뒤부터는 순이익이 207억원으로 B기업보다 더 많은 이익을 만들기 시작합니다.

- (D년) 100억원

- (D+1년차) 120억원 (100×120%)

- (D+2년차) 144억원 (120×120%)

- (D+3년차) 173억원 (144×120%)

- (D+4년차) 207억원 (173×120%)

4년 뒤에는 분명 A기업이 더 좋은 기업임에 분명합니다. 하지만 현재 PER이 2배나 차이 나는 것을 생각하면 아직 선택은 망설여질 수 있습니다.

그럼 잔여이익모델을 활용해 두 기업의 앞으로 10년간 있을 순이익을 할인하는 방식으로 기업가치를 산정해보면 어떤 결과가 나올까요? 잔여이익모델은 순이익에서 자본비용을 차감한 잔여이익을 현재가치로 할인하는 방식입니다.

할인율을 5%로 가정 시 향후 10년간의 순이익의 현재가치에 기반한 A기업의 내재가치는 약 1,960억원, B기업은 약 1,520억원으로 계산됩니다.

이제 성장에 대한 가정과 할인율이 크게 변하지 않는다면 지금 당장 PER이 2배 더 높더라도 A기업에 투자하는 것이 더 합리적이라는 결론에 도달할 수 있습니다.

정리하면 PER은 이익에 기반해서 기업의 상대적인 가치를 평가하는 훌륭한 지표이지만 기본적으로 성장에 대한 기대치를 반영하지 못한다는 단점이 있습니다.

반면, 잔여이익모델(RIM)이나 현금흐름방식(DCF)의 경우 미래 실적을 토대로 절대적인 가치를 평가할 경우 보다 정확한 내재가치 평가가 가능합니다.

하지만 이들 방식은 최소 10년 간의 추정 실적을 기반으로 계산되기 때문에 연간 성장률과 할인율 등의 가정에 따라 결과가 크게 변합니다. 그리고 다른 기업과 직관적으로 주가의 우위를 비교하기 어렵고 계산 과정도 쉽지 않습니다.

기업의 성장을 고려한 밸류에이션 지표 PEG(Price Earnings to Growth)

이러한 문제를 보완할 수 있는 지표가 PEG(Price Earnings to Growth Ratio)입니다. PEG는 PER을 다시 EPS(주당순이익)의 증가율로 나눈 값입니다.

- PEG = PER / 연간 EPS 성장률

PER이 20배이고 연간 EPS 성장률이 20%였던 A기업의 경우 PEG는 1.0배(PEG 1.0 = PER 20/ EPS 성장률 20)로 계산됩니다.

이 때 PER과 연간 EPS성장률은 12개월 선행실적을 기준으로 하는 경우가 일반적이며, EPS성장률은 5년간의 연평균 추정치(CAGR)를 사용하기도 합니다.

성장주 밸류에이션에 PEG를 적극 활용했던 피터린치는 PEG 1.0을 기준으로 보고 0.5 미만이면 저평가, 1.5이상이면 고평가라고 해석했습니다.

이러한 PEG는 아마존과 구글 등 나스닥의 대형 성장주가 시장의 중심이 되면서 이들 주가를 해석하고 비교하는 지표로 크게 주목을 받았습니다.

연 20% 성장하는 기업은 20배의 PER도 충분히 합리적이다.

앞서 잔여이익모델 방식으로 계산해본 것처럼 매년 이익이 20% 성장하는 기업은 PER 20배에서 사더라도 성장이 멈춘 PER 10배 기업보다 훌륭한 선택이 됩니다.

흔히 성장주를 밸류에이션할 때 EPS 성장률이 20%면 최소 PER은 20배, 30%면 최소 30배의 PER은 부여 받아야 한다고 평가합니다. 이를 PEG로 계산하면 모두 PEG 1.0배가 되는 셈입니다.

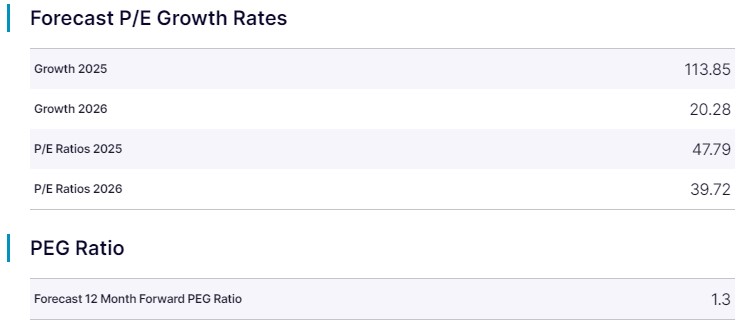

올해 가장 뜨거운 주식인 엔비디아의 경우 2025년 EPS기준 PER은 47.79배이지만 12개월 Forward기준 PEG는 1.3배로 아직 피터린치가 매도를 권한 1.5배에는 미치지 않았습니다.

신뢰할 수 있는 자료에 기반하나 오류가 있을 수 있으며, 투자 판단과 결과 등에 대한 책임소재가 될 수 없는 참고자료입니다. 모든 글의 저작권은 Market Insights에 있으며 무단복제를 금지합니다.