에버랜드 전환사채(CB) 발행과 대법원의 무죄 판결

1994년, 이재용 회장은 아버지 이건희 전 회장으로부터 61억 4000만 원을 증여받아 계열사 주식을 매매해 자금을 늘린다. 1996년 에버랜드 이사회는 저가에 CB(전환사채)를 발행하기로 했으나 (에버랜드의 주주로 있던) 삼성 계열사들은 인수하지 않았다. 결국, 남은 CB는 이 회장 남매에게 배정되었고, 이로 인해 총수 일가의 지분율은 0%대에서 6%로 크게 상승한다. (아시아경제, 2024.6.12.)

2009년 대법원에서 무죄로 판결된 에버랜드 전환사채(CB) 소송의 주요 내용입니다. 당시 소송의 취지는 이건희 전 회장이 에버랜드가 CB를 헐값에 발행하게 하고 이를 이재용 회장 등에게 몰아주기 위해, 삼성 계열사에게 인수를 포기하게 했다는 것입니다.

이를 통해 결과적으로 에버랜드에 970억원 손해를 끼쳤다는 것이 검찰의 판단이었습니다. 당시 검찰은 이러한 일련의 과정이 상법 382조의3에 명시된 ‘이사는 회사를 위하여 그 직무를 충실하게 수행하여야 한다’는 이사의 충실의무를 위반한 것으로 보았습니다.

(이사의 충실의무) 이사는 법령과 정관의 규정에 따라 회사를 위하여 그 직무를 충실하게 수행하여야 한다. (상법 제382조의 3)

당시 대법원이 무죄로 판결한 주요 논리는 다음과 같습니다.

‘에버랜드 CB발행은 주주배정이 분명하고 기존 주주가 스스로 인수 청약을 하지 않기로 선택했다고 봐야 한다’. ‘기존 주주들 간의 문제일 뿐 회사의 이익을 침해한 것은 아니다’, ‘이사는 회사의 사무를 처리하는 지위에 있지만, 개별 주주들의 사무를 처리하는 지위에 있는 것은 아니다’

정리하면 상법에 명시된 ‘이사의 충실의무’는 주주가 아니라 회사로 한정됨을 판례로서 명확히 한 것입니다.

코리아 디스카운트 해소를 위한 ‘이사의 충실의무’ 상법 개정

코리아 디스카운트 해소가 증권시장에 중요한 화두로 부각되면서 상법 상 ‘이사의 충실의무’의 대상에 회사 뿐만 아니라 주주도 포함시켜야 한다는 주장이 나오고 있습니다.

최근 한국경제학회가 국내 경제학자를 대상으로 실시한 코리아 디스카운트 해소 방안의 설문에서도 이사의 충실의무 대상에 주주를 반영하는 것이 가장 높은 수의 방안으로 제시되었습니다.

그 외 방안으로는 모자회사 중복 상장 금지, 비상장 계열회사의 높은 거래 비중 억제, 거수기 사외이사 문제해결, 경영진 참호 구축 문제 해결 등이 있었습니다.

21대 국회에서도 더불어민주당 이용우, 박주민 의원이 각기 상법개정안을 발의하여 주주의 이익을 반영하는 법안을 제시했지만 통과되지 못하고 폐기되었습니다.

현재 정부는 이사의 충실의무를 확대하는 상법 개정을 반대하고 있습니다. 다만 금감원장은 배임죄의 축소 또는 폐지와 함께 밸류업을 위해 관련 상법 개정에 찬성하는 입장입니다.

관련 법안을 반대하는 주요 논리는 이사의 충실의무에 주주를 포함할 경우 소송이 남발될 수 있고 기업의 M&A를 위축시킨다는 것입니다. 형사처벌이 가능한 배임죄에 더해 경영판단에 과도한 부담으로 작용한다는 우려도 반대의 한 이유입니다.

하지만 한국 기업의 M&A가 대부분 계열사간의 합병이고, 이 과정에서 최대주주의 이익이 가장 큰 고려 요인이었을 부정하기 힘듭니다. 기타 주주의 이익을 침해하는 불공정한 합병 과정은 오히려 이사의 충실의무를 확대해야 하는 가장 큰 이유입니다.

주주들의 이익이 이사회로부터 보호 받지 못하고 이사회가 기업의 대주주만을 위해 기능한다면 상장 기업에 대한 투자의 필요성이 사라집니다. 기업의 이익과 주주의 이익이 서로 일치하지 못하는 시장에서는 투자에 대한 이익과 보상을 기대할 수 없기 때문입니다.

일론머스크의 스톡옵션 보상을 무효 판결한 미국

문제의 출발은 회사를 주주와 별개의 대상으로 판단하고 이사가 주주의 이익을 침해하더라도 법적 책임이 없는 것으로 판단한 대법원이 판결에 있다고 할 수 있습니다.

미국의 모범회사법 제8.31조 이사의 책임 기준에는 ‘이사가 회사와 그 주주를 공정하게 대할 의무를 위반하거나, 그에 따른 결과인 경우 법에 따라 소송이 가능하며, (이사는) 회사 또는 주주에게 책임을 진다’고 규정하고 있습니다.

또한 해당 법에서 ‘회사라는 용어는 기업을 대신할 뿐만 아니라 주주 단체를 포괄하는 것’이라고 설명하고 있습니다.

지난 1월 델라웨어주 법원은 테슬라 주식 6주를 소유한 소액주주가 2018년 일론머스크가 부여 받은 66조 규모의 스톡옵션 보상이 과도하다며 낸 소송에 대해 해당 보상안이 무효라는 판결을 내렸습니다.

델라웨어 법원은 보상안 통과와 관련 머스크가 테슬라 이사회에 큰 영향력을 행사했고 이사회가 보상안의 내용을 충분히 주주들에게 공개하지 않았다고 지적했습니다.

보상안이 취소될 위기에 처한 일론머스크는 6월 주주 총회에서 보상안을 재승인시켜 정당성을 확보했고 본사 소재지도 델라웨어에서 텍사스로 이전버렸습니다.

이번 소송은 주주총회에서 보상안을 재승인하여 절차의 정당성을 확보한 일론 머스크의 승리로 끝날 가능성이 커졌습니다.

하지만 6주를 소유한 소액주주의 손을 들어준 델라웨어 법원의 판결은 에버랜드 CB소송에서 이건희 전 회장에게 무죄를 판결한 한국 대법원의 판결을 다시 한번 떠올리게 합니다.

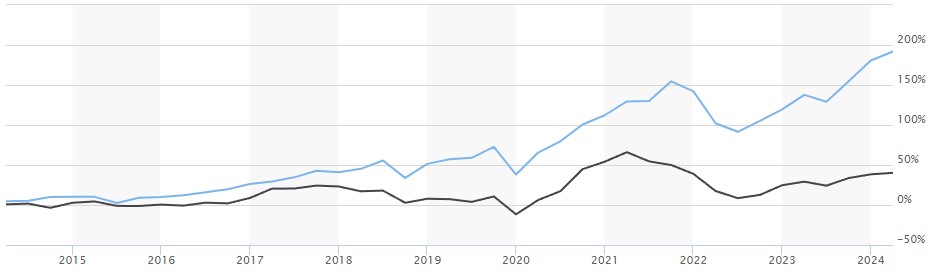

과거 10년간 S&P500이 191.9%상승하는 동안 KOSPI는 40.2% 상승하는데 그쳤습니다. 코리아 디스카운트의 해소와 밸류업은 대주주 보호가 기업의 경쟁력을 키우는 것이 아니라는 인식과 함께, 기업의 성장과 주주의 성장이 동반되는 시장 환경을 만드는 것부터 시작해야 합니다.

※ 신뢰할 수 있는 자료에 기반하나 오류가 있을 수 있으며, 투자 판단과 결과 등에 대한 책임소재가 될 수 없는 참고자료입니다. 모든 글의 저작권은 Market Insights에 있으며 무단복제를 금지합니다.