유상증자와 무상증자의 차이

증자는 기업이 자본금을 늘이는 것을 말합니다. 증자는 주식 발행의 대가로 자금을 받는 지에 따라 유상증자와 무상증자로 구분됩니다.

유상증자는 주주에게 대금을 받고 신규 주식을 발행하여 자금을 확보하는 방식의 증자입니다. 이때 주주는 기존 주주일 수도 있고 신규 주주일 수도 있습니다. 반면 무상증자 시에는 대가 없이 기존 주주에게 무상으로 주식을 발행 교부합니다.

기업입장에서 유상증자는 외부 현금 유입을 통해 자본금을 확충하는 수단입니다. 반면 무상증자는 단지 자본계정에 속한 준비금(잉여금)을 재원으로 주식을 발행해서 자본금을 늘이는 것에 불과합니다. 즉 일반적인 무상증자는 ‘자본잉여금(주식발행초과금) 감소 – 자본금 증가’의 형태로 총자본의 변화가 없습니다.

무상증자의 목적

유상증자와 달리 현금유입이나 총자본의 변화가 없는데도 기업들이 번거로움을 무릅쓰고 무상증자를 하는 이유는 3가지 정도로 생각해볼 수 있습니다.

첫째, 사내 유보금을 줄이고 자본금의 늘이는 형태로 자본구성을 적정하게 조정하는 것, 둘째, 총 발행 주식수를 늘여 거래를 활성화하는 것. 셋째, 주주에게 이익을 환원해주는 차원입니다.

무상증자가 기업의 실질적인 가치 증가를 불러오진 않지만 회사 내부의 유보금이 각 주주에게 주식으로 교부되는 것인 만큼 의미있는 주주 환원 조치임은 분명합니다.

무상증자는 무조건 호재? | 올바른 무상증자의 예시 링네트

제3자 배정을 제외하고 유상증자의 경우 기업이 회사채 발행이나 기업 내부의 현금흐름으로 필요 자금을 충당하지 못하고 주주에게 자금을 요청하는 것으로 해석되기 때문에 대부분 주가에는 악재로 작용합니다. 반대로 무상증자는 대부분 주가에 호재로 작용합니다.

얼마 전 1주당 14주를 무상증자했던 소룩스의 경우 무증 권리락 이후 5거래일 연속 상한가를 기록했습니다. 과거 HLB바이오스텝(구 노터스)도 무상증자 이후 비슷한 급등 양상을 보인 적이 있습니다.

기업가치의 변화가 없음에도 무상증자를 이처럼 시장이 호재로 인식하는 가장 큰 이유는 기업들이 무상증자를 주가 부양의 수단으로 활용하기 때문입니다. 시장에서도 마찬가지로 무상증자를 해당 기업의 적극적인 주가부양의 의지로 받아들입니다.

실제 무상증자가 기업과 주주에 미치는 영향은 거래량 증가와 자사주 비중 감소에 따른 실질 지분율 확대 정도입니다. 자사주에는 특별한 사유가 없는 한 신주가 배정되지 않기 때문에 기존주주의 상대적인 지분율 확대와 자사주 소각효과가 발생합니다.

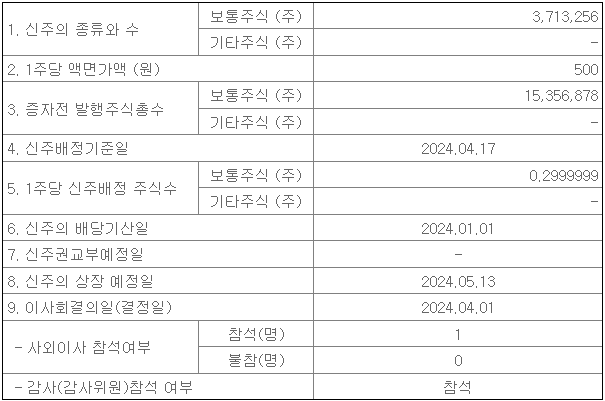

따라서 거래량이 적은 기업, 기존 자사주 비중이 큰 기업일 수록 무상증자의 실질적인 효과도 큽니다. 오늘 1주당 0.3주를 배정하기로 공시한 데이터센터 인프라 기업인 링네트의 경우 이번 무상증자로 인해 기존 자사주 비중이 19.4%에서 15.6%로 비교적 크게 감소하게 됩니다.

주주환원의 의지 표명, 거래 주식수의 확대, 시장 소외에 따른 저평가 해소 등의 차원에서 무상증자는 분명한 호재임입니다. 그런 측면에서 이번 링네트의 무상증자는 거래량 부족을 해소하고 제대로 기업가치를 평가 받겠다는 의지를 보여준 조치라고 평가됩니다.

다만 과거 일부 기업들이 근본적인 주주가치의 확대보다는 단기적인 주가 부양차원에서 무상증자를 이용하면서 주가를 급등락시킨 경우도 많습니다. 무상증자를 무조건 호재로 받아들이기 보다는 무상증자에 담긴 기업의 의도에 집중할 필요가 있습니다.

무상증자를 통해 기업에 유입되는 현금은 하나도 없고 이로 인한 기업가치의 증가도 전혀 없다는 점은 명심할 필요가 있습니다. 따라서 재평가 받을 가치가 없는 기업에게 무상증자는 호재가 될 수 없습니다.

신뢰할 수 있는 자료에 기반하나 오류가 있을 수 있으며, 투자 판단과 결과 등에 대한 책임소재가 될 수 없는 참고자료입니다. 모든 글의 저작권은 Market Insights에 있으며 무단복제를 금지합니다.